Если заработная плата за вторую половину декабря 2023 года будет выплачена в январе 2024 года, то это будет являться доходом января. НДФЛ с нее необходимо платить по новым правилам, которые действуют с 1 января 2024 года. В отчетности за 1-й квартал 2024 года отразить указанную выплату необходимо по новым правилам.

с 1 января 2024 года внесены изменения Федеральным законом от 27.11.2023 № 539-ФЗ о сроках перечисления НДФЛ в бюджет.

Если налог удержан:

- с 1-го по 22-е число текущего месяца, то он перечисляется в бюджет не позднее 28-го числа текущего месяца;

- с 23-го числа по последнее число предыдущего месяца – не позднее 5-го числа следующего месяца;

- с 23 по 31 декабря – не позднее последнего рабочего дня текущего года.

Налоговые агенты обязаны будут подавать уведомления по НДФЛ два раза в месяц, а именно:

- не позднее 25-го числа текущего месяца об исчисленном и удержанном НДФЛ за период с 1-го по 22-е число текущего месяца;

- не позднее 3-го числа следующего месяца об исчисленном и удержанном НДФЛ за период с 23-го по последнее число предыдущего месяца.

За первый квартал необходимо будет отчитываться по рекомендуемой форме расчета 6-НДФЛ, в которую дополнительно добавляются новые строки по новым срокам перечисления НДФЛ (см. комментарий к письму ФНС России от 04.12.2023 № БС-4-11/15166@).

В разделе 1 расчета 6-НДФЛ:

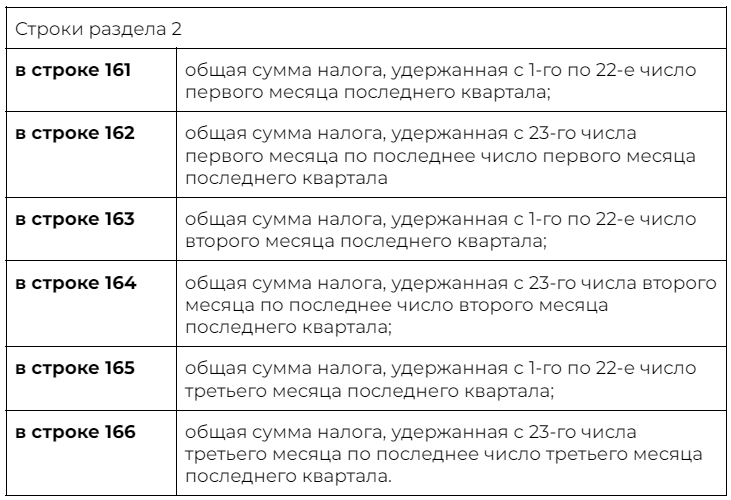

Во втором разделе остается строка 160, в которой отражается общая сумма налога, удержанная с начала налогового периода, при этом добавляются строки 161 – 166, которые заполняются поквартально:

НДФЛ с заработной платы за вторую половину декабря 2023 года, выплаченной в январе 2024 года, необходимо отразить:

- по строкам 020 и 021 раздела 1 расчета 6-НДФЛ,

- по строкам 160 и 161 раздела 2 расчета 6-НДФЛ.

Зарплата за вторую половину декабря 2023 года, выплаченная 10 января 2024 года, будет отражена по строке 120 раздела 2 расчета 6-НДФЛ, а НДФЛ с нее – по строке 140 раздела 2 расчета 6-НДФЛ.

Есть вопросы? Наши специалисты на линии консультаций помогут!